Si buscas

hosting web,

dominios web,

correos empresariales o

crear páginas web gratis,

ingresa a

PaginaMX

Por otro lado, si buscas crear códigos qr online ingresa al Creador de Códigos QR más potente que existe

12.1. Gestión de demanda.

La Gestión de la Demanda se encarga de predecir y regular los ciclos de consumo, adaptando la producción a los picos de mayor exigencia para asegurar que el servicio se sigue prestando de acuerdo a los tiempos y niveles de calidad acordados con el cliente.

Por lo general, cuanto mejor funciona un servicio, mayor demanda genera. Ésta, a su vez, provoca exigencias de capacidad que los responsables compensan, como es natural, incrementando los activos del servicio. Se genera así un ciclo de consumo-producción en el que el consumo es un estímulo positivo para la producción y viceversa:

Sin embargo, el incremento de uno y otro lado del engranaje no tiene por qué ser paralelo. De ahí la importancia para la organización de la Gestión de la Demanda, que ayuda a racionalizar el uso y contratación de los recursos.

Una correcta Gestión de la Demanda aporta una serie de mejoras y beneficios notables tanto al servicio como al negocio en sí:

- La Gestión de la Capacidad, puede, con los informes de la Gestión de la Demanda, optimizar la planificación para ajustarse a los patrones de consumo.

- La Gestión del Portfolio de Servicios puede aprobar inversiones en capacidad extra, nuevos servicios o cambios en los servicios basándose en el consumo.

- El Catálogo del Servicio puede también trazar patrones de demanda para ciertos servicios.

- La Operación del Servicio puede ajustar la asignación de recursos y planificar mejor hallando esquemas comunes de demanda.

- La Gestión Financiera puede aprobar incentivos adecuados para influir la demanda.

.jpg)

Introducción y objetivos.

El objetivo principal de la Gestión de la Demanda es optimizar y racionalizar el uso de los recursos TI. Su papel cobra especial protagonismo cuando existen problemas de capacidad en la infraestructura TI, tanto por exceso como por defecto.

El origen de los problemas que la Gestión de la Demanda debe subsanar a corto plazo se puede encontrar en:

- Degradación del servicio por aumentos no previstos de la demanda.

- Interrupciones parciales del servicio por errores de hardware o software.

- Incremento innecesario de costes ocasionado por un exceso de capacidad pensado para compensar los picos de demanda pero que realmente no aporta valor al servicio.

La Gestión de la Demanda es la encargada en estos casos de redistribuir la capacidad para asegurar que los servicios críticos no se ven afectados o, cuando menos, lo sean en la menor medida posible. Para llevar a cabo esta tarea de forma eficiente es imprescindible que la Gestión de la Capacidad conozca las prioridades del negocio del cliente y pueda actuar en consecuencia.

Pero una tarea no menos importante es la Gestión de la Demanda a medio y largo plazo. Un aumento de la capacidad siempre conlleva costes que muchas veces resultan innecesarios. Una correcta monitorización de la capacidad permite reconocer puntos débiles de la infraestructura TI o cuellos de botella y evaluar si es posible una redistribución a largo plazo de la carga de trabajo que permita dar un servicio de calidad sin aumento de la capacidad.

Por ejemplo, una incorrecta distribución de tareas puede provocar que el ancho de banda contratado por la organización se muestre insuficiente en horas punta porque se estén enviando miles de correos electrónicos asociados a procesos automáticos (tales como campañas de marketing promocional, informes de rendimiento para clientes, etcétera). En la mayoría de los casos esos procesos pueden desplazarse fuera de horas punta sin degradar la calidad del servicio, ahorrando a la organización una gravosa ampliación del ancho de banda.

Ahora bien, si el coste añadido por aumentar el ancho de banda es marginal, puede resultar más eficiente su contratación directa que invertir el precioso (y costoso) tiempo de personal altamente especializado en la optimización del sistema.

Conceptos básicos.

Paquete de Servicio (SP).

Un Paquete de Servicio (SP) es una descripción completa de un servicio TI que ya está disponible para ser entregado a los clientes.

Los SP comprenden un Paquete de Nivel de Servicio (SLP), uno o más servicios esenciales y uno o más servicios de soporte.

Paquete de Nivel de Servicio (SLP)

Un Paquete de Nivel de Servicio (SLP) consiste en la definición de un nivel de utilidad y garantía específicos para un Paquete de Servicio concreto. Los SLP se diseñan conforme a las necesidades de un Patrón de Actividad de Negocio (PBA) particular.

Paquete de Servicio Esencial (CSP)

Un Paquete de Servicio Esencial (CSP) es una descripción detallada de un servicio básico que puede ser compartido por dos o más Paquetes de Nivel de Servicio.

Línea de Servicio (LOS)

Una Línea de Servicio (LOS) es un servicio esencial o de soporte común a varios Paquetes de Nivel de Servicio (SLP). Cada LOS tiene asignado un Gestor de Producto.

Proceso.

Las principales actividades de la Gestión de la Demanda se resumen en:

- Análisis de la actividad del negocio para determinar patrones de demanda y segmentaciones de clientes.

- Desarrollo de la oferta, con distintas opciones para cada segmento del mercado de acuerdo a sus necesidades, empaquetando de manera distinta los servicios esenciales y los de soporte.

El siguiente diagrama muestra los procesos implicados en la correcta Gestión de la Demanda:

Análisis de actividad.

El primer paso a la hora de acometer la racionalización de los recursos de una organización TI consiste en conocer cuáles son las necesidades de rendimiento ocasionadas por los servicios que presta.

El enfoque más extendido para predecir la demanda es el basado en actividades, y consiste en analizar los patrones de actividad del negocio (PBAs) y predecir la demanda tomando como referencia los activos del servicio que soportan esas actividades.

La Gestión de la Demanda basada en actividades se encarga de:

- Monitorizar y analizar los patrones de actividad del proceso de negocio con el fin de predecir la demanda de servicios.

- Asignar las unidades de demanda adicionales generadas por la actividad del negocio a elementos de la capacidad del servicio.

- Asegurarse de que, en lo que se refiere a patrones de demanda, los planes de negocio del cliente están alineados con los planes de gestión del servicio del proveedor.

Por otro lado, también es clave para que la Gestión de la Demanda pueda tomar decisiones estratégicas acertadas que en esta primera etapa se recabe y analice información sobre el mercado en el que opera el servicio:

- Necesidades de los clientes a los que se dará servicio, agrupándolos por segmentos de mercado.

- Alternativas de las que disponen los clientes de esos segmentos, tanto si se trata de servicios ofrecidos por sus propias organizaciones como de otros proveedores de la competencia.

Desarrollo de la oferta.

Una vez realizado un análisis del negocio y concretados una serie de patrones de demanda del mismo, es el momento de racionalizar los servicios. El punto de partida consiste en distinguir dos grandes grupos de servicios:

- Servicios esenciales, sin los que el negocio no puede satisfacer las necesidades del cliente. Representan el valor que el cliente desea y por tanto, por lo que está dispuesto a pagar.

- Servicios de soporte, que pueden estar orientados a dar continuidad al servicio o a mejorar su propuesta de valor (p.ej. Centro de Atención al Usuario). Representan aquellas características que diferencian nuestro producto de otros similares ofrecidos por la competencia.

La Gestión de la Demanda toma estos elementos y, con la información que tiene a su alcance acerca del mercado y las necesidades de los clientes, define una serie de paquetes de servicio adaptados a los distintos segmentos de clientes.

Los paquetes de servicio contienen una descripción detallada del servicio TI, que ha de incluir necesariamente:

- Paquete de nivel de servicio (SLP). En él se especifican los niveles de utilidad y garantía de los que disfrutarán los usuarios de los servicios.

- Uno o más servicios esenciales y su descripción.

- Uno o más servicios de soporte y su descripción.

Este proceso, que podemos llamar empaquetado o paquetización, permite a la organización adaptar el suministro de un mismo servicio a distintos casos de negocio, con diferentes niveles de servicio, precios, etc.

Adicionalmente, al definir una serie de servicios esenciales, se crea un Paquete de Servicio Esencial (CSP) cuyos activos son compartidos para todos los paquetes de servicio.

La Gestión de la Demanda debe comprobar, por último, que los distintos paquetes de servicio deben ajustarse debidamente a las restricciones financieras (p.ej. políticas de precios y facturación), técnicas (p.ej. conexión) y físicas (p.ej. disponibilidad) a las que está sometida la organización TI.

Dado el caso, la Gestión de la Demanda puede introducir desde la raíz algunas técnicas que ayuden a regular el consumo y racionalizar los recursos. Algunas de estas técnicas son:

- Escalonar el inicio de la jornada laboral.

- Dar prioridad a los informes y procesos por lotes.

- Ejecutar durante la noche (o fuera de las horas de trabajo) aquellos informes y trabajos que no sean críticos.

Restringir aquellas actividades que no sean urgentes durante los periodos de mayor actividad.

Control del proceso.

Se puede medir la eficacia de la Gestión de la Demanda a través de los siguientes indicadores:

- Desviación de la actividad prevista en los PBAs respecto a la que se registró realmente.

- Número de interrupciones del servicio ocasionadas por picos de la demanda no previstos.

- Número de cambios planificados desde Gestión de la Demanda que se han efectuado en el servicio con el fin de ajustarse a la demanda.

- Número cambios no planificados que se han efectuado en el servicio con el fin de ajustarse a la demanda.

12.2. Gestión financiera.

Visión General.

Aunque casi todas las empresas y organizaciones utilizan las tecnologías de la información en prácticamente todos sus procesos de negocio es moneda corriente que no exista una conciencia real de los costes que esta tecnología supone.

Esto conlleva serias desventajas:

- Se desperdician recursos tecnológicos.

- No se presupuestan correctamente los gastos asociados.

- Es prácticamente imposible establecer una política consistente de precios.

El principal objetivo de la Gestión Financiera es el de evaluar y controlar los costes asociados a los servicios TI de forma que se ofrezca un servicio de calidad a los clientes con un uso eficiente de los recursos TI necesarios.

Si la organización TI y/o sus clientes no son conscientes de los costes asociados a los servicios no podrán evaluar el retorno a la inversión ni podrán establecer planes consistentes de inversión tecnológica.

Las propiedades y funcionalidades de la Gestión Financiera de los Servicios TI se resumen sucintamente en el siguiente Diagrama interactivo:

Introducción y Objetivos.

La Gestión Financiera de los Servicios Informáticos tiene como objetivo principal administrar de manera eficaz y rentable los servicios y la organización TI.

Por regla general, a mayor calidad de los servicios mayor es su coste, por lo que es necesario evaluar cuidadosamente las necesidades del cliente para que el balance entre ambos sea óptimo.

Para lograr este objetivo la Gestión Financiera debe:

- Evaluar los costes reales asociados a la prestación de servicios.

- Proporcionar a la organización TI toda la información financiera precisa para la toma de decisiones y fijación de precios.

- Asesorar al cliente sobre el valor añadido que proporcionan los servicios TI prestados.

- Evaluar el retorno (ROI) de las inversiones TI.

- Llevar la contabilidad de los gastos asociados a los servicios TI.

Los principales beneficios de una correcta Gestión Financiera de los Servicios Informáticos se resumen en:

- Se reducen los costes y aumenta la rentabilidad del servicio.

- Se ajustan, controlan, adecuan y justifican (si es de aplicación) los precios del servicio aumentando la satisfacción del cliente.

- Los clientes contratan servicios que le ofrecen una buena relación coste/rentabilidad.

- La organización TI puede planificar mejor sus inversiones al conocer los costes reales de los servicios TI.

- Los servicios TI son usados más eficazmente.

- La organización TI funciona como una unidad de negocio y es posible evaluar claramente su rendimiento global.

Las principales dificultades a la hora de implementar la Gestión Financiera de los Servicios Informáticos se resumen en:

- Es difícil encontrar personal que esté familiarizado tanto con los servicios TI como con aspectos financieros y/o contables.

- Existen múltiple costes ocultos difíciles de evaluar por una deficiente organización financiera.

- No existe una estrategia clara que permita elaborar unos presupuestos ajustados a la misma.

- Un incremento de los costes.

- No hay un compromiso de toda la organización con el proceso.

Categorías de coste.

La clasificación de costes por servicio o producto puede realizarse en virtud de uno a más criterios:

Costes atribuibles, directa o indirectamente a la prestación del servicio o elaboración del producto:

- Costes Directos: son los costes relacionados específica y exclusivamente con un producto o servicio, como por ejemplo, los servidores web asociados a los servicios de Internet.

- Costes indirectos: aquellos que nos son específicos y exclusivos de un servicio, como por ejemplo, la "conectividad" de la organización TI de la que dependen tanto los servicios web como la propia plataforma general de comunicaciones. Estos costes son más difíciles de determinar y por lo general son prorrateados entre los diferentes servicios y productos.

Costes que dependen o no del "cuánto":

- Costes fijos: son independientes del volumen de producción y están normalmente relacionados con gastos en inmovilizado material.

- Costes variables: incluyen aquellos costes que dependen del volumen de producción y engloban, por ejemplo, los gastos de personal que presta los servicios, los fungibles, etc.

Costes que dependen del horizonte temporal:

- Costes de capital: que proviene de la amortización del inmovilizado material o inversiones a largo plazo.

- Costes de Operación: son los costes asociados al funcionamiento diario de la organización TI.

Tipos de coste.

Es imprescindible distinguir entre los diferentes tipos de coste para diseñar una política de precios clara y consistente.

Los tipos de coste se subdividen a su vez en elementos de coste. El siguiente diagrama nos muestra una típica estructura de tipos y elementos de coste para una organización TI:

Proceso.

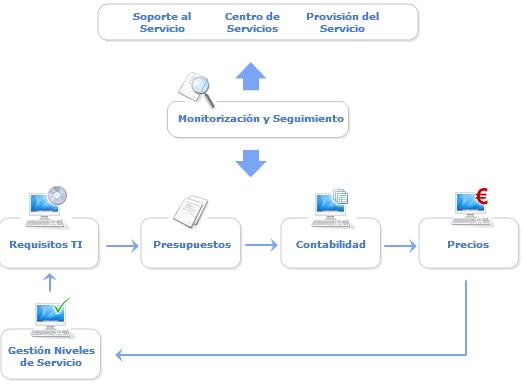

Las principales actividades de la Gestión Financiera se resumen se resumen en:

-

Presupuestos:

- Análisis de la situación financiera.

- Fijación de políticas financieras.

- Elaboración de presupuestos.

-

Contabilidad:

- Identificación de los costes.

- Definición de elementos de coste.

- Monitorización de los costes.

-

Fijación de precios:

- Elaboración de una política de fijación de precios.

- Establecimiento de tarifas por los servicios prestados o productos ofrecidos.

Presupuestos.

La elaboración de presupuestos TI tiene como objetivos principales:

- Planificar el gasto e inversión TI a largo plazo.

- Asegurar que los servicios TI están suficientemente financiados.

- Establecer objetivos claros que permitan evaluar el rendimiento de la organización TI.

Los presupuestos realizados pueden tener diferentes horizontes temporales. Pueden ser a corto plazo, incluyendo los costes de los servicios prestados en la actualidad, o resultar de una proyección sobre la evolución prevista del negocio en dos o más años.

Aunque no existe una única manera de realizar un presupuesto TI son métodos habituales:

- Presupuesto incremental: el presupuesto se realiza en base al histórico de presupuestos anteriores, adaptándolos a las modificaciones en los costes y el desarrollo de nuevas tecnologías, y teniendo en consideración la aparición de nuevas líneas de servicios.

- Presupuesto "desde cero": se replantea toda la estructura de costes e inversiones a partir de una "hoja en blanco" en base a los servicios prestados en la actualidad y las expectativas de crecimiento en el periodo presupuestado.

Para que estos presupuestos sean realistas y sirvan realmente de referencia a la organización TI es necesario identificar previamente todos los elementos de coste.

La estimación de los costes asociados a esos elementos no es siempre una tarea sencilla y a menudo influyen factores externos que no se hallan bajo el control directo de la organización TI, como por ejemplo el aumento del precio de las licencias del software, etc.

Es imprescindible que los presupuestos tengan en cuenta estas incertidumbres y se muestren precavidos al respecto para evitar que se conviertan en papel mojado al menor vaivén del mercado.

Contabilidad.

En principio, la contabilidad asociada a los servicios TI sigue patrones similares a la contabilidad asociada a otros servicios o departamentos. Sin embargo, la complejidad de las interrelaciones TI dificulta el proceso cuando los responsables de su contabilidad desconocen sus mecanismos básicos y la tecnología que los sustenta.

Es esencial que el proceso contable tenga en cuenta esa complejidad y a su vez no alcance un excesivo nivel de detalle que lo encarezca más allá de lo razonable.

Las actividades contables deben permitir:

- Una correcta evaluación de los costes reales para su comparación con los presupuestados.

- Tomar decisiones de negocio basadas en los costes de los servicios.

- Evaluar la eficiencia financiera de cada uno de los servicios TI prestados.

- Facturar adecuadamente, si es de aplicación, los servicios TI.

Si se desea considerar a la organización TI como otra unidad de negocio es necesario conocer en detalle tanto sus costes como sus "ingresos" (aunque estos últimos en muchos casos sólo sean nominales pues el cliente es la propia organización).

Es una de las actividades principales de la Gestión Financiera identificar los denominados elementos de coste que se pueden clasificar de forma genérica en:

- Costes de hardware y software.

- Costes de Personal.

- Costes generales, asignando a cada servicio/cliente su parte proporcional.

Política de Precios.

No es habitual que se fijen los precios de los servicios TI cuando el cliente es la propia organización, pero éste es un paso esencial si buscamos que se utilice eficientemente la infraestructura TI.

Para que la organización TI pueda funcionar como una verdadera unidad de negocio es imprescindible tanto conocer los costes reales de los servicios prestados como establecer una política de precios que, cuando menos, permita recuperar los costes en los que se ha incurrido.

En primer lugar debe establecerse una política de fijación de precios. Existen múltiples opciones, entre ellas:

- Coste más margen: se establecen los costes totales del servicio y se les añade un margen de beneficios (que puede ser del 0% para "clientes internos").

- Precio de mercado: se cobran los servicios en función de las tarifas vigentes en el mercado para servicios de similar naturaleza.

- Precio negociado: se negocia directamente con el cliente cuál es el precio estipulado por los servicios.

- Precio flexible: que depende de la capacidad TI realmente utilizada y/o de los objetivos cumplidos.

Una vez determinada la política de fijación de precios se deben determinar las tarifas de los servicios en función de:

- La política elegida.

- Los servicios solicitados.

- Factores de escala y necesidades de disponibilidad.

- Los costes asociados.

- Los precios vigentes en el mercado.

En algunas ocasiones estas tarifas serán usadas para una facturación real mientras que en otras sólo se utilizarán de referencia para evaluar el rendimiento teórico de la organización TI.

Supervisión.

No es tarea de la Gestión Financiera de los Servicios TI sino de la Gestión de Niveles de Servicio negociar con los clientes y elaborar el catálogo de servicios. Sin embargo, es recomendable que, en los aspectos económicos, su actividad sea supervisada por la Gestión Financiera.

Para ello es necesario que exista una comunicación fluida y convenientemente estructurada entre ambos procesos.

Por un lado la Gestión de Niveles de Servicio debe proveer información a la Gestión Financiera sobre:

- El tipo de servicios demandados por los clientes.

- Los SLAs contratados.

- Los contratos de soporte (UCs) en vigor.

- Tendencias del mercado y Planes de Mejora del Servicio (SIP).

Mientras que la Gestión Financiera debe aportar información sobre:

- Los costes reales de los servicios.

- Previsiones de costes.

- Desviaciones en las previsiones de costes respecto a los gastos reales.

- Métodos y condiciones de pago.

Sin una estrecha colaboración entre ambos procesos será imposible llegar a acuerdos que sean rentables y a su vez satisfactorios para el cliente.

Control del Proceso.

El responsable de el proceso de Gestión Financiera no ha de ser de manera imprescindible un miembro de la organización TI, es, sin embrago, imprescindible que disponga de ciertos conocimiento sobre los servicios TI y/o esté correctamente asesorado por especialistas en todo lo referente a la tecnología.

Para poder evaluar la función de la Gestión Financiera es necesario establecer tanto unos criterios claros para evaluar su éxito como unos indicadores de rendimiento específicos.

42945